Presentazione

L’attuale periodo storico caratterizzato dalla pandemia di Covid-19 ha inciso anche sul settore agricolo, dove sono emersi preoccupanti segnali di crisi diversificati tra i vari comparti produttivi.

Si è reso evidente che l’imprenditore agricolo necessiti di un nuovo e funzionante apparato di sostegno che, nel rispetto delle sue peculiarità, possa supportarlo sia nell’ordinaria gestione, sia nei momenti di crisi, senza comprometterne la funzionalità e la continuità dell’attività. La previsione di misure volte a facilitare il risanamento dell’impresa agricola in crisi, inoltre, potrebbe risultare proficua anche per il creditore ed in particolare per l’interlocutore bancario, destinato a trovare, proprio a causa degli attuali scenari di mercato, inadeguata soddisfazione delle proprie ragioni nella liquidazione del patrimonio dell’imprenditore agricolo.

Accesso agli accordi di ristrutturazione dei debiti, transazione fiscale e Legge 3/2012

La crisi dell’imprenditore agricolo viene trattata nel nostro ordinamento unitariamente, prescindendo dalle dimensioni delle attività e dalla modalità utilizzata per il suo concreto svolgimento.

Le progressive e profonde trasformazioni che hanno interessato l’impresa agricola hanno manifestato l’esigenza di dotare anch’essa di strumenti finalizzati ad affrontare le situazioni di crisi mediante il raggiungimento di accordi con i creditori, sotto l’egida del Giudice.

In particolare, si fa riferimento agli interventi normativi (Legge 111/2011) che hanno esteso all’imprenditore agricolo l’accesso agli accordi di ristrutturazione dei debiti, ex art. 182-bis L.F. e alla transazione fiscale ex art. 182-ter L.F., istituto, quest’ultimo, di grande utilità laddove si consideri che lo stato di crisi o di insolvenza dell’impresa può dipendere, come nella maggior parte dei casi, anche dalle passività tributarie e previdenziali. Poi, con la Legge 3/2012, modificata e integrata, il legislatore ha introdotto nel nostro ordinamento procedimenti dedicati alla gestione della crisi di tutti i soggetti esclusi dall’ambito di applicazione della legge fallimentare, tra i quali, dunque, è ricompresa anche la legge agricola che può accedere all’accordo di composizione della crisi disciplinato dall’art. 10 della suddetta legge.

La legge 3/2012 ha fornito uno strumento di gestione della crisi da sovraindebitamento anche ai soggetti non fallibili, accordando agli stessi, al ricorrere delle condizioni previste dalla medesima legge, l’opportunità di beneficiare del c.d. fresh start, ossia della possibilità di liberarsi definitivamente delle situazioni debitorie pregresse (esdebitazione) e, con particolare riferimento alle imprese non fallibili, di garantirne, in caso di dissesto, la continuità aziendale.

La situazione patrimoniale e finanziaria

La definizione di un accordo di ristrutturazione, indipendentemente dall’istituto utilizzato, necessita di una adeguata rappresentazione “aziendale” aggiornata.

Più specificatamente, la redazione della suddetta situazione patrimoniale e finanziaria dell’azienda agricola deve essere redatta tenendo conto delle specificità dell’attività e del contesto territoriale in cui l’attività è esercitata.

La situazione patrimoniale e finanziaria rappresenta, da un lato, una “fotografia” dello stato dell’azienda in un preciso momento, e dunque dell’eventuale stato di crisi che si intende risanare e, dall’altro, indica le risposte poste a disposizione per lo svolgimento dell’attività futura, per il raggiungimento di un equilibrio economico e finanziario a valere nel tempo, mediante la redazione di un piano che identifichi le cause delle criticità, le reazioni e gli obiettivi che si intendono raggiungere, tradotti in budget economico-finanziari che permettono il costante monitoraggio del piano.

Per questo motivo, la ricostruzione della posizione patrimoniale e finanziaria costituisce un’azione prodromica essenziale per rendere edotti gli stakeholders in merito alla consistenza patrimoniale dell’azienda e, eventualmente, sulle problematiche finanziarie che hanno portato allo stato di crisi, nonché in una logica di controllo direzionale e sviluppo del piano, consentire di esprimere un giudizio sulle prospettive di finanziamento.

Tale ricostruzione diventa necessaria ed indispensabile perché spesso, tali dati non sono prontamente disponibili per la valutazione, in quanto gli obblighi contabili in capo alle aziende agricole sono blandi e spesso inadeguati per una diagnosi delle cause della crisi. Si ricorda a tal proposito che la disciplina fiscale è differente a seconda se abbiamo a che fare con un’impresa agricola o agrituristica e da questo dipende la qualità e la quantità dei dati a disposizione.

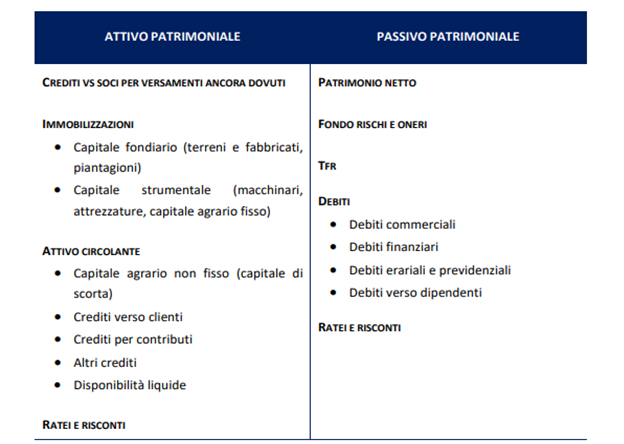

Il professionista che opera ai fini della ricostruzione della situazione patrimoniale e finanziaria dovrebbe giungere a uno schema di presentazione dei dati omogeneo, indipendentemente dalla natura giuridica dell’impresa agricola. Occorre definire uno schema di riferimento che il CNDCEC articola in questo modo:

La chiarezza, la veridicità e la correttezza dei dati riportati nella situazione patrimoniale dovrà essere asseverata da un professionista iscritto nell’Albo dei Dottori commercialisti e degli Esperti contabili e nel registro dei revisori legali. I dati risulteranno maggiormente credibili per gli stakeholders, in particolare per le banche, se verrà “certificata” da un professionista tenuto per legge all’aggiornamento continuo su tali materie.

Business plan e piano di risanamento

Il business plan, che dovrà necessariamente tenere in considerazione le specificità degli elementi caratterizzanti l’attività agricola, può articolarsi in:

- Presentazione del progetto d’impresa, con indicazione della natura, delle caratteristiche essenziali del progetto d’impresa e degli obiettivi e della tempistica presa in considerazione (3/5 anni);

- Descrizione dell’azienda e della sua storia;

- Analisi dei mercati di riferimento dell’iniziativa;

- Diagnosi della crisi;

- Formulazione del piano di investimenti previsti e dei relativi costi;

- Formulazione di un piano economico-finanziario dell’impresa agricola;

- Volume delle vendite dei prodotti e servizi accessori;

- Valutazione sulla fattibilità complessiva del progetto anche sulla base dei risultati riportati nella situazione patrimoniale e attestati dal professionista indipendente.

Come indicato dalle linee guida del CNDCEC sarebbe auspicabile, al fine di avere una rappresentazione veritiera della realtà aziendale, che la redazione del business plan sia ispirata ai principi di sistematicità, chiarezza, affidabilità, attendibilità e raggiungimento di un equilibrio a valere nel tempo.

Per quanto riguarda il piano di risanamento che l’impresa agricola, coadiuvata dal proprio consulente di fiducia, dovrà presentare all’OCC, questo dovrà ispirarsi ai principi di tempestività, sistematicità, coerenza e attendibilità, nel senso che dovrà contenere:

- L’illustrazione delle fonti utilizzate, la loro attendibilità e le eventuali carenze o criticità riscontrate nei dati, nonché i rischi potenziali che questi elementi rappresentano per l’attuazione del piano;

- La descrizione dell’azienda agricola e delle attività svolte;

- L’analisi delle strategie applicate e messe in atto;

- La presentazione dei dati economico-finanziari;

- La diagnosi sullo stato e sulle cause del sovraindebitamento;

- L’individuazione della strategia di risanamento, in termini di produzione e di organizzazione con l’individuazione del piano degli investimenti futuri;

- La manovra finanziaria;

- L’action plan, ovvero il piano delle azioni da porre in essere per raggiungere gli obiettivi del piano in termini di implementazione della strategia impiegata;

- Le indicazioni circa il monitoraggio del piano e la fase di sua esecuzione;

- Le indicazioni circa la procedura di composizione quando correlata al piano.

Il ruolo della Top Consulting srl nella gestione della crisi delle imprese agricole.

La Top è in grado di assistere le aziende agricole per quanto riguarda tutta la questione della crisi d’impresa, dal monitoraggio degli indici di allerta, l’elaborazione del business plan sino ai rapporti col tribunale nel caso di ricorso agli strumenti di cui al Nuovo Codice della crisi d’impresa e del sovraindebitamento.

Per quanto riguarda in particolare l’accesso alla legge 3/2012 , La Top ha persino previsto un servizio di consulenza on line denominato PREVALUTAZIONE GRATUITA ACCESSO LEGGE SUL SOVRAINDEBITAMENTO.

Tale servizio ha come scopo di verificare l’esistenza dei requisiti pe l’accesso ai benefici della legge che permette tra i vantaggi immediati il divieto immediato ad avviare azioni esecutive da parte dei debitori a blocco delle procedure esecutive in corso.

Vi consigliamo di scoprire il resto dei nostri servizi on line nella sezione dedicata Consulenza on Line

Per maggiori info CONTATTATECI.